金融创新的争议观点

近些年,金融科技、数字货币以及加密货币在金融界备受关注。Cumming等专家在2019年的研究中指出,Taher和Tsuji在2022年的研究里也提到,Bateman在2020年的分析中也提到,尽管这些领域被认为有助于金融的普及和稳定,但它们也可能被某些人用来谋取个人利益。目前尚无确切的研究成果能够证实它们在推动金融普及与维护金融稳定方面的具体效果。

争议引发了学术界和业界的广泛关注。大家都在讨论,这些新金融产品是否能够有效改善金融环境,或者可能带来新的问题,这是一个值得深入研究的问题。部分金融从业者期望这些产品能打破传统金融的限制,然而,也有专家对它们潜在的风险感到忧虑。

研究现状与不足

目前关于金融科技、加密货币和央行数字货币在推动金融普及及维护金融稳定方面的讨论还不够充分。以Philippon在2016年的研究为例,他对数字金融领域潜在风险的分析有所减弱。此类研究数量较少,尚不能清晰阐明其作用机制和影响范围。

在制定政策时,决策者因证据不足而感到难以施展。金融机构在运用这些新方法时,常抱有疑虑。至于一般民众,对于这些新金融产品及其对个人和社会金融环境的影响,理解起来尤为困难。

对金融稳定文献的贡献

这项研究为金融稳定领域带来了新的认识,指出在特定情况下,金融科技、数字货币以及加密货币既能增加风险,也能减少风险。它们就像一把双刃剑,合理运用可以加强金融体系的稳定性,但若使用不当,则可能引发不稳定因素。

某些地区通过金融科技增强了监管力度,降低了金融风险的发生概率;但加密货币市场的波动却引发了局部金融的不稳定。这一情况提醒相关部门和机构,在运用这些工具时,必须高度重视风险评估和管控工作。

对金融普惠性文献的助力

研究表明,金融科技、数字货币以及加密货币等工具,能够帮助将基础金融服务拓展到那些缺乏银行账户或被金融体系边缘化的成年人群体,这一做法为金融普及的文献增添了新内容。在偏远地区,传统金融服务往往难以覆盖,然而加密货币却能借助应用程序为当地居民提供必要的金融援助。

这种新型模式能有效降低金融服务成本,让更多人享受到便捷的金融服务,促进社会资源分配的公平性。然而,在推广过程中,我们面临技术普及和公众认知提升等方面的困难。

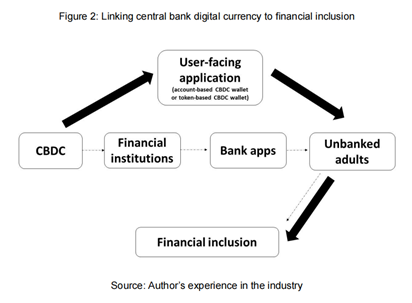

实现金融普惠的途径

图3显示,加密货币能够通过客户端软件或去中心化平台,为无银行账户人士提供金融服务,进而推动金融服务的普及。另外,设立独立的加密货币金融服务部门,降低其与其它行业的关联,也能开辟新的增长路径。

这些方法为那些没有银行账户的成年人提供了新的获取正规金融服务的路径。在众多发展中国家,许多人因为缺乏银行账户而难以融入金融体系,而这些新渠道有望改变这一状况。不过,我们还需加强监管,防止新的金融风险产生。

使用的风险与考量

即便中央银行推出的数字货币、金融领域的创新技术以及加密货币,能够使金融服务覆盖到无银行账户的成年人,并且存在成本上的优势,但在实际运用中,我们仍需关注其中可能存在的风险。这些风险可能涉及恶意操控和引发市场不稳定等问题。

加密货币价格波动频繁且幅度大,投资者面临较大风险,可能遭受重大损失。监管部门需要在创新和风险控制间找到平衡点,制定合适的政策,确保金融体系持续稳定发展。对此,您有何见解?如何能更高效地监管这些新型金融产品,推动金融的普及和稳定?