数字货币概念探秘

数字货币是金融领域近年来热门的话题,它与传统货币差别很大,它不是实体的纸币或硬币,比特币等是常见的数字货币,它基于数字技术存在,它有匿名性、便捷性等特点,它的交易记录保存在区块链上,不过它同时容易出现安全和监管问题。

稳定币常常被和数字货币弄混,加密币同样常常被和数字货币弄混。稳定币跟某种资产相挂钩,它的价值相对稳定。加密币着重于用加密技术来保障安全,比特币就是典型的加密币。了解这些概念的差异,有助于我们更清楚地认识数字货币世界。

电子支付与数字货币对比

电子支付是从银行存款货币发展而来的,现在人们出门时,不少人仅凭一部手机就能完成各种支付,它借助账户的电子转账支付功能,使用起来特别方便,人们可以轻松地互相支付账款,但是,电子支付依靠银行账户,一旦账户出问题或者没有网络,支付就会受影响。

人民银行数字货币属于现金这一范畴,它和纸币、硬币相同。它不需要银行账户,即使没有网络,也能够完成支付。不过目前它的接受程度以及推广范围仍需要进一步提高,人们是否选择使用它,取决于它与现有支付方式便捷程度的对比。

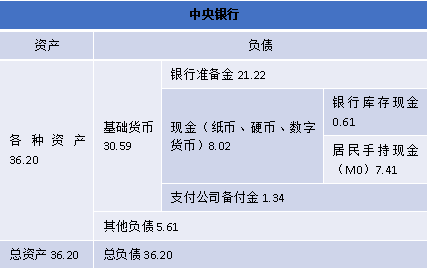

银行存款货币发行原理

在现代的“人民银行 - 银行”二级银行制度里,银行依靠不完全准备金制度,通过资产业务派生存款。比如,银行最初从人民银行经 MLF 投放获得 100 元法币,是以准备金形式存于人民银行。之后银行给客户发放 500 元贷款,从而派生 500 元客户存款,这些存款存于本行。

这样一来,客户持有的500元存款可用于交易支付,全社会就有了500元的存款货币,这填补了原本人民银行100元法币发行量不足的状况,这种派生存款方式极大增加了货币供应量,对经济发展起到了一定促进作用。

银行资产负债表变化影响

原本账户的电子转账支付极为便利,因此几乎没有客户进行取现操作,这使得银行资产负债表始终比较稳定。然而当用户开始提取数字货币后,情况发生了改变。假设用户提取50元数字货币,那么银行需先从人民银行准备金账户取出数字货币,之后再交付至客户的数字钱包。

要是数字货币越来越受大众欢迎,就会有更多客户前来取款,比如又取了200元,如此一来银行准备金可能不够,进而面临流动性压力。这时,银行就得通过MLF或其他途径向人民银行获取准备金,这又会致使银行和人民银行的资产负债表产生一系列变化。

数字货币与银行客户关系

纸币和硬币到居民手里后,就和银行没关联了。居民使用本行数字钱包时,即便不再提供存款,也不能显著增加银行收入,不过仍然是本行客户。这是由于银行有办法跟这类客户保持联系。

银行可以通过多种营销渠道,向持有数字钱包的客户推荐本行的其他产品,也可以推荐本行的其他服务,这样做能够增强客户黏性,挖掘出更多潜在业务机会,为银行经营带来新的发展方向。

数字货币对金融的重要意义

许多发展中国家有一定比例没有银行账户的人群,甚至一些发达国家也有这种情况,这些人没办法获取基础金融服务,只能使用传统的纸币和硬币。人民银行推出了数字货币,这能让这部分人更方便地参与金融活动,进而促进普惠金融的发展。

同时,数字货币有助于提升人民币在国际金融市场的地位,推动人民币国际化进程,它改变了传统金融格局,让金融服务能更广泛地覆盖不同群体。

大家都在思考,人民银行数字货币在未来普及的过程中,最大的挑战究竟是什么?欢迎在评论区留言,说出你的看法,同时也别忘了给这篇文章点赞并分享!